التمويل العقاري.. هل تحرك مبادرة الـ 3% مبيعات وأسعار العقارات؟

كتبت – شيماء حفظي:

سوق العقارات

تابعنا على

ينتظر سوق العقارات في مصر، إعلان الشروط النهائية لتمويل الوحدات السكنية في مبادرة التمويل العقاري بفائدة 3% وعلى فترة سداد تصل إلى 30 سنة، والتي أعلنها البنك المركزي بعد توجيهات الرئيس عبدالفتاح السيسي.

ويرى خبراء بقطاع العقارات، أن المبادرة ستحرك مبيعات القطاع خلال الفترة المقبلة خاصة وأنها منتج تمويلي "مغري جدًا" للأفراد الراغبين في الحصول على وحدات سكنية ولا يملكون قوى شرائية كبيرة.

لكن الخبراء يرون أيضًا أن تحرك السوق لن يكون بالحجم المطلوب في ظل ملامح شروط المباردة التي أعلنها مسئولو البنك المركزي، وأن هناك مطالب بتعديل بعض شروط المبادرة لتخدم شرائح أكثر لديها الرغبة الحقيقية للشراء ولا تخدمها الشروط المعلنة حتى الآن، فيما يتعلق بسعر الوحدة أو متوسط الدخل الشهري للعميل.

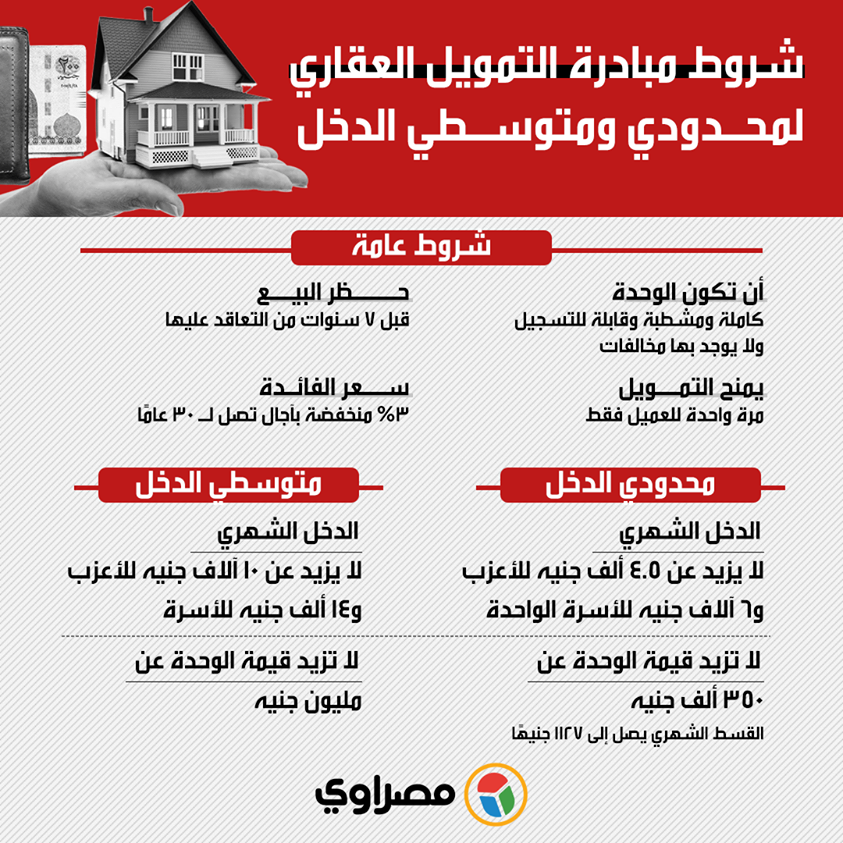

شروط المبادرة

وفقا لتصريحات جمال نجم نائب محافظ البنك المركزي، فإن المبادرة ستتيح تمويلا لمحدودي الدخل ومتوسطي الدخل كلا بشروط مختلفة.

كيف يرى المحللون شروط المبادرة؟

يقول محمد نبيل محلل القطاع العقاري ببنك استثمار نعيم، إن مبادرة التمويل العقاري بفائدة 3% على مدة 30 عاما، أفضل كثيراً من مبادرة التمويل العقاري التي طُرحت سابقًا بفائدة 8% وهذه ميزة من حيث انخفاض تكلفة التمويل.

وأضاف نبيل، أن شرط أن تكون الوحدة السكنية قابلة للتسجيل وليست مسجلة، هي ميزة أخرى في المبادرة الجديدة، إلى جانب إضافة منتج آخر تنافسي لشريحة محدودي الدخل.

"فئة محدودي الدخل – هي قاعدة عريضة من المستهلكين – لكن لديها برامج كثيرة مدعومة من الدولة خاصة مشروعات صندوق الإسكان الاجتماعي، فهذه المبادرة إضافة لهذه البرامج"، بحسب نعيم.

ويقول محمد الجزار الرئيس التنفيذي والعضو المنتدب لشركة عبداللطيف جميل للتمويل إن قطاع التمويل العقاري في مصر هو قطاع واعد وله احتياج كبير جدًا، لكن أسعار الفائدة التي تقدمها البنوك كانت مرتفعة جدًا لطبيعة المنتج المباع في القطاع العقاري والذي يعد أحد أساسيات النمو في الاقتصاد.

"مبادرة رئيس الجمهورية والبنك المركزي، بتخفيض أسعار الفائدة سواء إلى 8% قبل نحو عام أو إلى 3% لمحدودي الدخل الآن، هي خطوة ينتظرها السوق خاصة لأنها مكمل للسعي الحكومي نحو الشمول المالي وتسجيل العقارات" بحسب الجزار.

"التمويل بفائدة 3% وعلى فترات سداد طويلة تصل إلى 30 سنة، هذا سيدفع طبقة كبيرة جدًا للإقبال على شراء وحدات سكنية، كما أن حجم الدعم المقدم لهذه الشريحة تنعش سوق العقارات بما يضمن الحصول على وحدة سكنية ملائمة" وفقا للجزار.

نظرة على متوسطي الدخل

يرى نبيل، أن الشروط المتعلقة بمحدودي الدخل ليس بها أزمة، لكن شروط أسعار ومستويات الدخل في فئة متوسطي الدخل تحتاج للمراجعة، لأن الشروط الحالية تستهدف الشريحة الأقل من الطبقة المتوسطة.

"الطبقة المتوسطة تعد رمانة نجاح المبادرة لأنها لا تستهدف وحدات الإسكان الاجتماعي ولا يمكنها الحصول على وحدات القطاع الخاص الفاخر، ودخلها قد يكون أكبر قليلا من الحد الأقصى المحدد في الشروط لذلك يجب مراجعتها" بحسب نعيم.

وقال إن البنوك طرحت قبل فترة مبادرة للتمويل العقاري لمتوسطي الدخل بقيمة وحدة 2.25 مليون جنيه، في حين أن قيمة الوحدة في المبادرة الجديدة مليون جنيه، وهنا لدينا شريحة لا تنطبق عليها شروط المبادرتين، و"أعتقد أنه من الأفضل تحريك قيمة الوحدة لتكون على الأقل فوق 1.5 مليون جنيه".

وأَضاف أن من بين الشروط التي تحتاج للمراجعة، هو شرط الحد الأقصى للمرتب الشهري للعميل، حيث أن الفئة متوسطة الدخل فوق الـ 10 آلاف جنيه شهريا وحتى 40 ألف جنيه، لا يمكنها الاستفادة من المبادرة، كما لم يتمكنوا من الاستفادة من المبادرة السابقة.

كيف تتغير مبيعات العقارات وأسعارها؟

وقال الجزار، إنه لكي يستفيد القطاع العقاري من هذه المبادرات فلابد من توجيه هذا التمويل إلى السوق الثانوي "إعادة بيع العقارات" خاصة في فئات الأسعار في مستوى 400 – 500 آلاف جنيه، لأن الشركات التي تبيع بأكثر من ذلك لديها خططها التسويقية التي تناسب الشريحة الاجتماعية التي تخاطبها، والتي يمكن أن تستفيد من مبادرة 8% أو حتى برامج التقسيط التي تعلنها للمشتري.

"أتوقع أن الهدف من المبادرة هو تحريك السوق الثانوي، والذي يحتاج لمحفزات خاصة مع التوسع في تطبيق تسجيل العقارات" بحسب الجزار.

وتوقع الجزار، أن يساهم الرواج المتوقع نتيجة هذه المبادرة في سوق العقارات إلى زيادة الطلب مع انتعاش المبيعات من معروض الوحدات.

وقال نبيل، إن المبادرة ستدعم السوق لكن بنسبة منخفضة، لأن فئة العقارات القابلة للتسجيل في مصر ضئيلة جدا مقارنة بإجمالي الوحدات المعروضة بالسوق، وتبلغ نسبتها تقريبا 10% من إجمالي السوق.

وتوقع نبيل، أن التأثير على الأسعار سيظهر أكثر في قيمة الوحدات السكنية المستوفية للشروط "التسجيل والتشطيب"، والتي سيرتفع سعرها لانخفاض نسبتها من إجمالي المعروض في السوق.

وتوقع نائب محافظ البنك المركزي أن يغطي هذا المبلغ تمويل شراء 200 ألف وحدة بمتوسط 500 ألف جنيه للوحدة الواحدة.

وقال محلل القطاع العقاري، إن هذا العدد المستهدف يعني أن تأثير المبادرة لن يكون كبيراً على قطاع العقارات ككل، لكن بالطبع سيكون لها تأثير إيجابي.